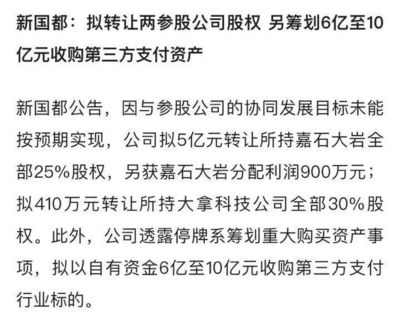

知名POS终端设备制造商新国都宣布了一项重磅投资:计划出资10亿元人民币收购一张支付业务许可证(即“支付牌照”)。这一举措标志着这家长期深耕计算机软硬件、特别是金融终端设备领域的企业,正以前所未有的力度向产业链下游的支付服务核心环节进军,其战略转型与生态扩张意图显露无遗。

一、 事件背景:从“硬件提供商”到“服务运营商”的战略跃迁

新国都作为国内主要的POS机、刷卡终端等金融支付硬件设备及配套软件解决方案供应商,其业务传统上集中于B端(企业端),为银行、第三方支付机构等提供“工具”。随着支付市场的不断演进,单纯的硬件销售面临增长天花板和技术同质化挑战。拥有自己的支付牌照,意味着新国都可以直接从“卖水人”转型为“掘金者”,涉足交易流水分润、商户增值服务、数据变现等更广阔、更具持续性的盈利领域。此次10亿级别的投资,清晰表明了其抢占支付入口、构建自有生态闭环的决心。

二、 支付牌照:为何价值连城?

支付牌照,是由中国人民银行依法颁发的、允许非金融机构从事支付业务的许可证。由于监管层对牌照发放持续收紧,存量牌照已成为稀缺资源,其市场价值水涨船高。一张全国范围的银行卡收单或互联网支付牌照,交易价格动辄数亿乃至数十亿元。对于新国都而言,收购支付牌照的核心价值在于:

- 获取业务许可:合法开展资金收付、结算等核心支付业务,打通“硬件+支付+服务”的全链条。

- 掌控数据与渠道:直接触达海量商户与交易数据,为开展金融科技、营销服务等衍生业务奠定基础。

- 提升客户黏性与利润空间:从一次性设备销售转变为持续性的服务收费模式,增强客户绑定能力,并分享支付产业的主要利润环节。

三、 深远影响:对行业与自身发展的双重意义

对行业而言: 新国都的此次收购,是支付产业链上下游融合的典型案例。它可能加剧支付服务市场的竞争,特别是对中小型持牌支付机构形成压力。这也可能引领更多硬件科技公司探索类似的“软硬结合、持牌经营”模式,推动行业整合与业态创新。

对新国都自身而言:

1. 开辟第二增长曲线:在硬件业务之外,培育了具备巨大潜力的支付服务业务,实现收入结构的多元化与升级。

2. 发挥协同效应:其原有的硬件研发、生产、销售网络和商户资源,可以为新支付业务提供强大的落地支持和客户基础,形成“以硬件带动业务落地,以业务促进硬件销售”的良性循环。

3. 提升估值想象空间:公司属性将从传统的“设备制造”向“金融科技”延伸,资本市场对其的估值逻辑有望重塑。

四、 挑战与展望

尽管前景广阔,但挑战亦不容忽视。支付业务直接涉及资金与金融安全,监管要求极高,新国都需要在合规管理、反洗钱、系统安全、客户备付金管理等方面投入巨大资源并建立专业能力。如何有效整合收购的牌照资源,实现与原有团队的融合,并应对支付宝、微信支付等巨头的市场竞争,将是其面临的实际考验。

新国都出资10亿购买支付牌照,绝非一次简单的财务投资,而是一次深刻的战略转型。它依托自身在计算机软硬件领域的深厚积累,果断切入支付服务核心地带,旨在打造从终端到通道、从工具到生态的完整竞争力。这一举动不仅将深刻改变新国都的未来发展轨迹,也为整个支付与金融科技产业链的融合发展提供了新的观察样本。其后续的整合与运营成效,值得市场持续关注。